[회계] 결산정리 (수익,비용의 결산정리, 소모품처리)

#수익, 비용에 관한 결산정리

기업의 수익과 비용 중에는 전기와 차기에 걸쳐 발생 또는 지연될 수 있는데, 이러한 경우 발생주의 원칙에 입각하여 정확한 손익계산을 해야 함

#수익의 이연 (실현)

선수수익을 차기 이월한 것이므로 수익의 이연이라고 함

#비용의 이연 (실현)

선급 비용을 차기 이월하는 것이므로 비용의 이연이라고 함

#수익의 예상 (미실현/발생)

#비용의 예상 (미실현/발생)

#소모품의 회계처리

자산처리법

소모품을 구입한 때에는 자산 계정인 소모품 계정에 기입하였다가, 기말에 기중 사용액을 소모품비 계정에 대체 기입하는 방법임

비용처리법

소모품을 구입한 때에 비용 계정인 소모품비 계정에 기입하였다가 기말에 사용하지 않은 소모품이 있을 경우에는 미사용액을 소모품비 계정에서 차감하여 소모품 계정으로 대체함

#매출총이익 계산

자동결산 정리사항 (기말결산수정분개)

12월 31일 결산자료 입력 메뉴에 결산반영금액 입력

매출원가코드 : 455-제품매출원가

원가경비코드 : 1-500전대 제조

- 재고자산 기말재고액 입력 : 원재료, 재공품, 제품, 상품

- 퇴직급여(전입액), 퇴직급여충당금 입력

- 감가상각비 입력 : 건물, 기계장치, 차량운반구, 비품 등

- 매출채권 대손상각비 및 기타의 대손상각비 입력

- 법인세비용의 입력 : 선납세금, 법인세 추가계상액

→ 입력 후 [전표추가] 또는 [F3]키를 클릭 후 “결산분개를 일반전표에 추가하시겠습니까”라는 질문에 “예(Y)”를 선택

#기말결산 수정정리사항

매출채권, 기타채권에 대한 대손의 추산

단기매매증권의 평가

건물의 감가상각

#계정의 마감

재무상태표는 차변에는 자산, 대변에는 부채와 자본의 잔액을 기입하고 잔액은 차기이월 시켜줌

손익계산서는 차변에는 비용, 대변에는 수익을 기입한 후 차기이월하지 않고 손익계산 사전단계인 손익 계정으로 보내줌

#매출액 계산

매출총이익 = 당기순매출액 - 매출원가

매출원가 = 기초상품재고액 + 당기순매입액 - 기말상품재고액

당기순이익 = 총수익(매출총이익) - 총비용

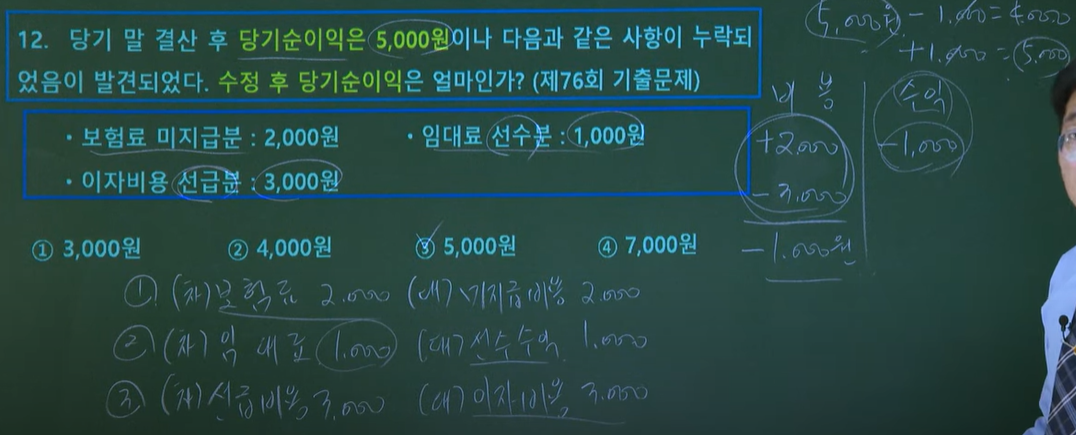

#기말결산수정분개시 당기순이익 계산

보험료 미지급분은 비용에 더하고, 임대료 선수분이나 이자비용 선급분처럼 차기이월의 대상인 것들은 비용이나 수익에서 차감해줌

당기 순이익을 계산하는 것이므로 당기 순이익에서 비용은 차감시키고 이익은 더해줌

#기말결산수정분개시 당기순이익 계산

미수분은 아직 받지 못한 돈으로 당기순이익에 더해줌

보험료 미지급액은 비용에 더해주고 비용이 많아지면 이익은 줄어듬으로 이익에서 차감시킴

이자비용선급분은 이익이므로 당기순이익에 더해줌